Статистика и Анализи

Плавно успокоение на строителния пазар

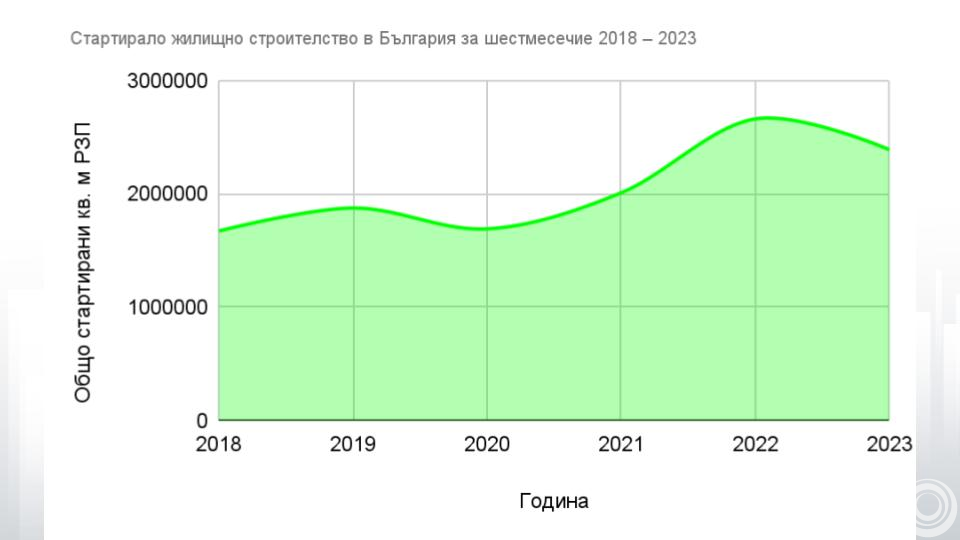

В началото на 2023 г., се появиха различни прогнози за пазара на имоти в България - от такива, които вещаеха значителен спад, до тези, които смятаха, че ръстовете ще се запазят. Естествено ситуацията се оказа не толкова драматична и за първото полугодие на годината, се наблюдава умерено намаление от 10,20% на стартираните жилищни площи, спрямо същия период на 2022 г.

Активността при жилищното строителство, вече се успокоява, поради високите цени на жилищата, повишените лихвените проценти и свиването на продажбите на апартаменти. Това от своя страна засяга целия отрасъл високо строителство, поради водещия дял на жилищният сегмент.

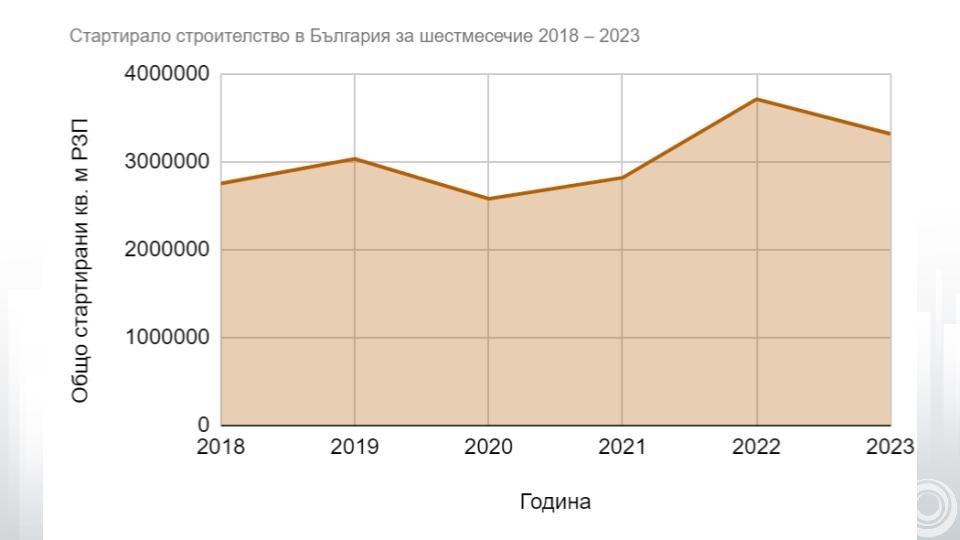

За първите шест месеца на 2023 г., Националният Регистър за Ново Строителство и Реконструкции - www.bcc.bg отчита 10,64% спад на обемите на стартирало строителството, за всички типове сгради.

Общо за полугодието са започнати сгради с 3 320 589 кв. м разгъната застроена площ, което е с отрицателна разлика от близо 400 хил. кв. м, спрямо 2022 г.

Сравнявайки обаче 2023 с 2019 (годината преди пандемията), се наблюдава увеличение на общото строителство с 9,39%. Това ясно показва, че 2022 е година на пиковите стойности в строителния бранш, подобно на 2007.

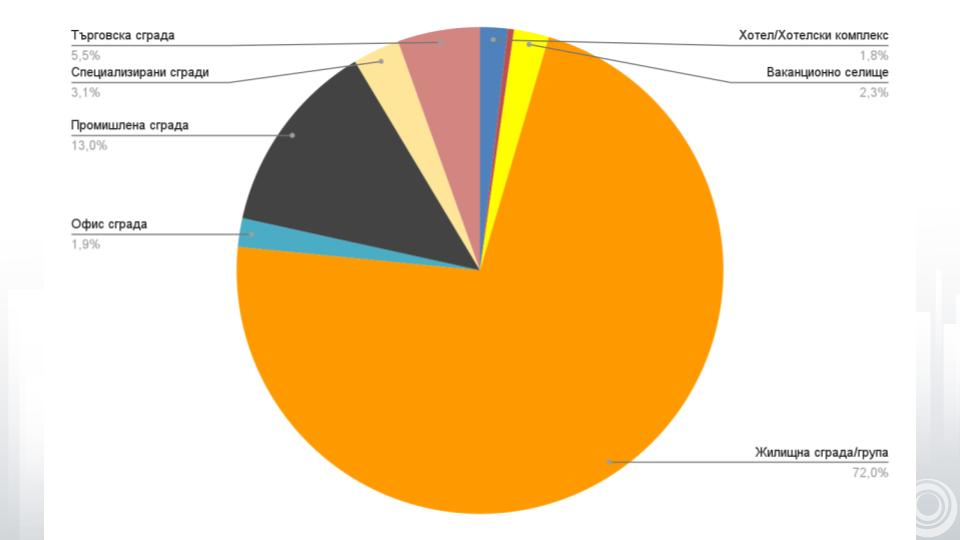

Жилищните сгради са водещият сегмент, който формира 72% от общите стартирани кв. м площ за 2023 г. Тези проценти продължават да се увеличават, което прави, сектор високо строителство, силно зависим от развитието на жилищните проекти.

Както, вече беше споменато, спада на жилищните сгради за полугодието достига до 10,20%, като площите преминали в етап строеж имат 2 389 970 кв. м РЗП или с 270 хил. кв. м по-малко от същия период на 2022 г. Ако обаче се сравнява с 2019 г. се наблюдава положителен ръст от 27,44% в полза на настоящата година.

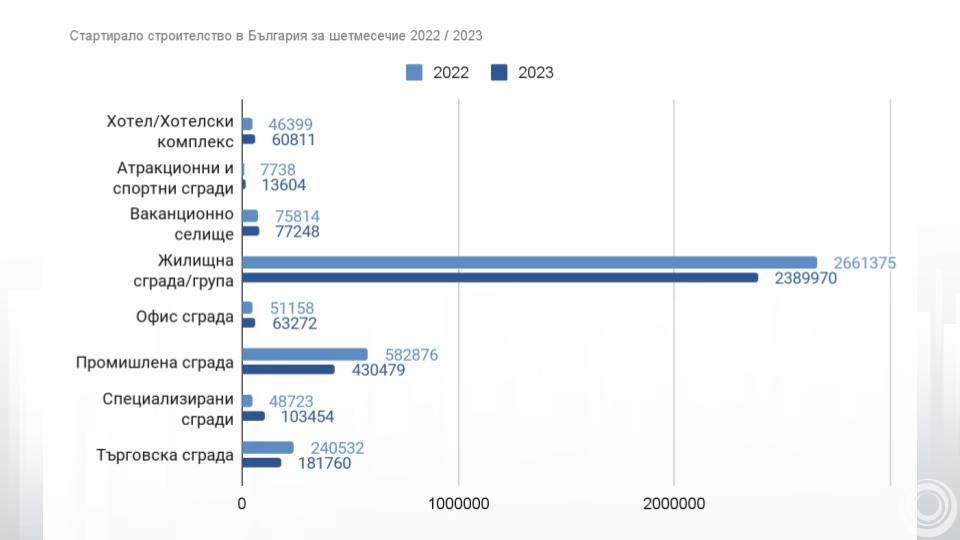

Значително по-голямо е намалението при втория по значение сегмент - строителството на индустриални сгради, където е отчетен спад от 26,15% за 2023. Започната е реализация на промишлени и складови обекти с разгъната застроена площ от 430 479 кв. м, или със 150 хил. кв. м по-малко от 2022 г. Сравнявайки числата в по-голям времеви диапазон, обемите спадат до тези от първите шест месеца на 2018 г., така че макар и да има известни флуктуации, спада в сектора е по-висок от очаквания. Тук е редно да се обърне внимание на данните за цялостното намаление на промишленото производство в страната, което достига до -9,7%. Това дава основание да се предположи, че индустриалното строителство ще продължи да намалява в краткосрочен период.

Една от положителните новини през първото полугодие на 2023 е все по-активното възстанояване на изграждането на офис площи. Увеличението достига до 23,68% спрямо 2022 г., като стартираните административни обекти достигат 63 272 кв. м. От друга страна, ако съпоставим данните с 2019 г., то спада е повече от значителен – 73,73 %.

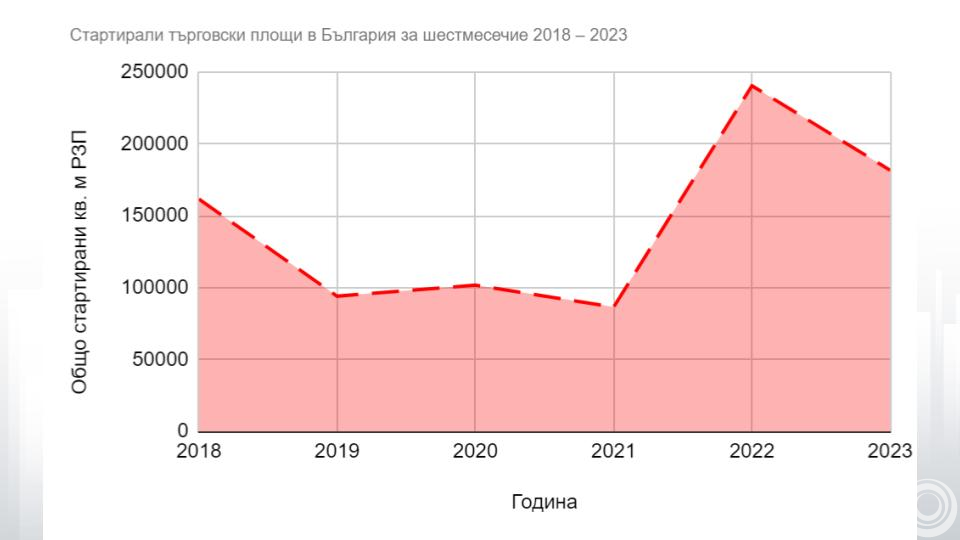

Променените навици за пазаруване доведоха до вълна от изграждане на нови търговски паркове. През първите шест месеца на годината обаче се регистрира спад от 24,43% за всички търговски площи. Стартиралите проекти имат 181 760 кв. м, като по-скоро може да се направи предположение, че пиковите стойности, ще останат в 2022 г.

Туристическият бранш се възстановява с бързи темпове, като това се отразява и на строителството и модернизацията на хотели. През първите 6 месеца има 31,06% увеличение на обема на стартирали хотелски площи, които достигат до 60 811 кв. м.

Ваканционни комплекси и селища бележат също ръст от 1,89% и са в размер на 77 248 кв. м.

Реализацията на специализирани и публични сгради се увеличава значимо през 2023 г., като са започнати 103 454 кв. м разгъната застроена площ и 112,33% повече от 2022 г. Основно се изграждат образователни сгради и медицински проекти. Подобна е ситуацията със спортните и атракционни строежи, които имат ръст от 75,81%, но все пак достигат до едва 13 хил. кв. м.

Динамичното развитие на строителния пазар през 2022 г. отстъпва място на умерена редукция на започнатите площи през първата половина на настоящата 2023 г. Това разбира се е напълно закономерно, като се има предвид текущите данни за икономическото развитие, спада на продажбите на жилища, намаление на индустриалното производство, увеличаващите се лихвени проценти. И все пак, от историческа гледна точка, строителството през втората половина е значително по-силно от първата половина на всяка година. Флуктуациите, които се наблюдават в някои сегменти, могат да бъдат преодолени на годишна база.

За последните 72 часа

добавени в базата данни